Dunkelverbuchung ohne ERP: 3-Wege-Abgleich verstehen und die richtigen Voraussetzungen schaffen

03.03.2026

Download: Kostenloser Anforderungskatalog Rechnungseingang mit 3-Wege-Abgleich

Damit Dunkelbuchung stabil möglich ist, braucht es klare Prozess-, Regel- und Datenvoraussetzungen. Wenn Sie das strukturiert planen möchten, bietet Ihnen dieser Anforderungskatalog Orientierung.

Rechnungseingang ohne ERP-Großprojekt: Dunkelverbuchung verstehen und die richtigen Voraussetzungen schaffen

Täglich prasseln Lieferantenrechnungen ein – und jede muss schnell, korrekt und nachvollziehbar geprüft werden.

Schließlich darf für nichts bezahlt werden, das nicht so bestellt oder nicht geliefert wurde.

Also ist auf dem einen Bildschirm die Rechnung geöffnet, auf dem anderen wird die Bestellung im Warenwirtschaftssystem oder ERP-System geprüft.

Position für Position, mit Menge, Stückpreis, Gesamtpreis.

Ist der Wareneingang noch nicht gebucht, bleibt die Rechnung erst einmal liegen. Außer bei Rechnungen mit Skonto, da geht ein Anruf an den Wareneingang.

Eigentlich wollen Sie in der Buchhaltung nur Rechnungen buchen. Der Einkauf will sich einfach um die Beschaffung kümmern.

Und obwohl alle Daten von Bestellung über Wareneingang, Lieferschein und Rechnung da sind, bleibt es an der Buchhaltung hängen, die Übersetzungsarbeit zu leisten und die verteilten Informationen zusammenzubringen.

Wurde die Ware so bestellt? Wird berechnet, was geliefert wurde?

Bei Unstimmigkeiten geht eine Nachricht an den Einkauf: „Kannst du bitte mit dem Lieferanten Rechnung 3430 klären, der Wareneingang stimmt nicht mit der Bestellung überein.“

Und so entsteht ein zeitraubendes E-Mail- oder Anruf-Ping-Pong.

Also: Wie schafft man eine Brücke zwischen dem Rechnungseingang und den Bestell- und Wareneingangsdaten, die in einem anderen System liegen?

Die gute Nachricht: Automatisierung muss nicht bedeuten, dass Sie Ihre Systemlandschaft komplett umbauen müssen und sich auf ein 2-Jahres-ERP-Projekt freuen dürfen. Viele mittelständische Unternehmen erreichen große Effekte, indem sie eine Sache sauber lösen: die Verknüpfung und Prüfung der Daten, die ohnehin schon existieren.

In diesem Beitrag zeigen wir

- was Dunkelbuchung im Rechnungseingang wirklich bedeutet (und was nicht)

- wie 3-Wege-Match funktioniert – pragmatisch, ohne ERP-Riesenprojekt

- welche Anforderungen erfüllt sein müssen, damit Dunkelbuchung stabil möglich ist

- wie Bestell- und Wareneingangsdaten strukturiert sein sollten (inkl. Beispiel-Daten)

- wie man Toleranzen, Teillieferungen und Skonto-Priorisierung sauber abbildet

- wie der nächste Reifegrad aussieht: Konditionen-/Rahmenvertragsabgleich

1. Dunkelbuchung: Zielbild, nicht Blindflug

Dunkelbuchung bedeutet im Kontext der Rechnungsverarbeitung:

Eine Rechnung wird ohne manuelle Einzelprüfung automatisch freigegeben und verbucht – weil alle relevanten Prüfungen regelbasiert bereits bestanden sind.

Wichtig ist dabei die Einordnung:

Dunkelbuchung ist kein Kontrollverlust.

Sie ist ein Ergebnis von:

- klaren Regeln (was darf automatisch laufen?)

- nachvollziehbaren Prüfungen (welche Checks wurden durchgeführt?)

- sauberem Ausnahmehandling (was passiert bei Abweichungen?)

- belastbaren Referenzdaten (Bestellung/Wareneingang/Konditionen)

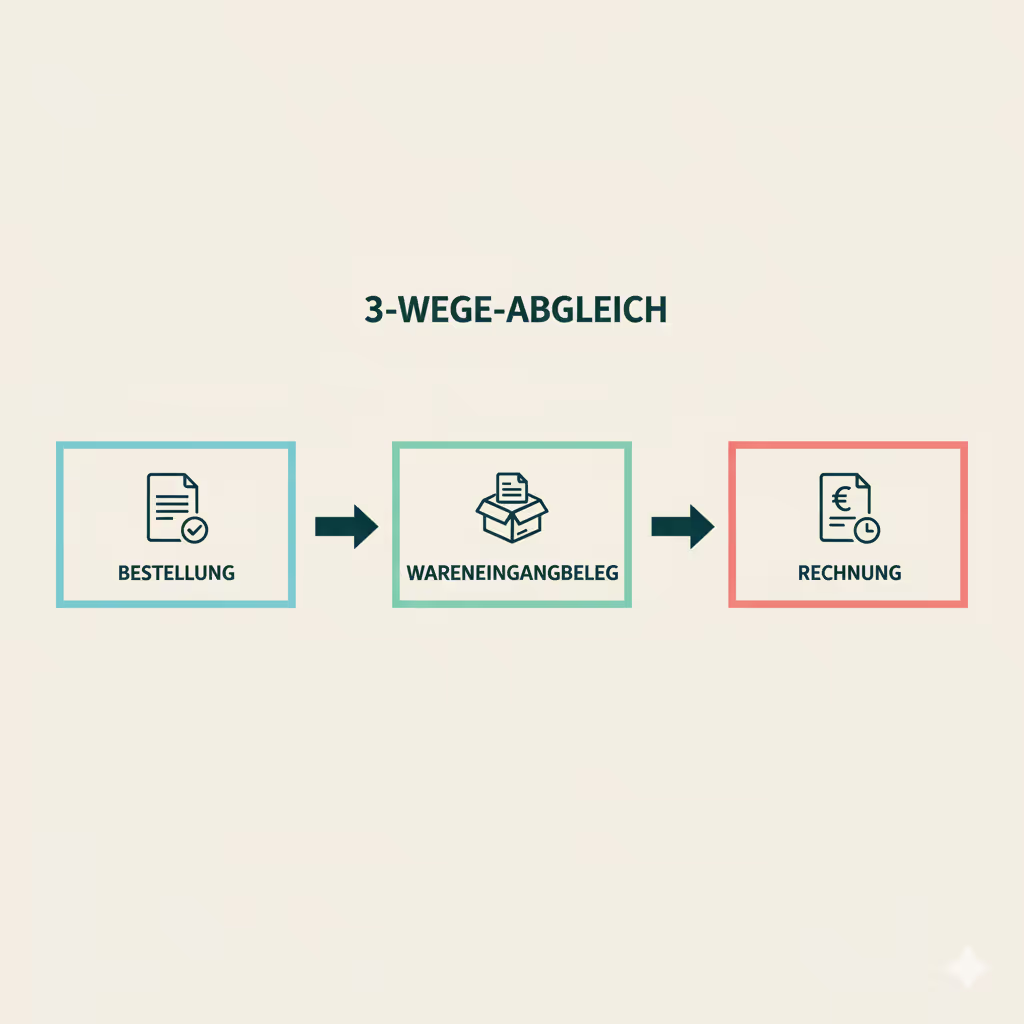

2. Der klassische 3-Wege-Abgleich

Im klassischen 3-Wege-Abgleich gibt es drei Komponenten, die wir beachten:

- Bestellung (PO) – was beauftragt wurde

- Wareneingang (GR) / Leistungserfassung – was tatsächlich geliefert/erbracht wurde

- Rechnung – was berechnet wird

Wenn Preis, Menge, Einheit (und ggf. Steuerlogik) innerhalb definierter Toleranzen liegen, kann die Rechnung dunkel gebucht werden. Liegt etwas außerhalb, startet ein klarer Abweichungsworkflow.

3. Warum das Thema oft unnötig nach Großbaustelle klingt

Viele Unternehmen verbinden diese Themen reflexartig mit ERP-Projekten. Und genau hier lohnt die Perspektivänderung:

Der Rechnungseingang ist selten primär ein ERP-Problem.

Er ist meist ein Daten- und Prozessproblem zwischen:

- operativen Vorsystemen (Warenwirtschaft, Lager, Branchensoftware, Eigenbau)

- und der Finanzbuchhaltung (z. B. DATEV)

Die Kunst ist, diese Informationen so zu strukturieren und zu verbinden, dass daraus automatisch prüf- und buchbare Fälle werden – ohne dass man gleich alles ersetzen muss.

4. Anforderungen: Wann kann eine Dunkelbuchung stattfinden?

Damit Dunkelbuchung stabil möglich ist, braucht es drei Ebenen von Voraussetzungen:

4.1 Prozessvoraussetzungen

- Rechnungseingang ist digital (E-Rechnung, E-Mail/PDF, Portal, Scan)

- Rollen und Verantwortlichkeiten sind klar (Einkauf, Wareneingang, Finance)

- es gibt definierte Wege für Abweichungen (Klärprozess)

- Audit-Trail/Protokollierung: wer/was/woher/wann die Entscheidung getroffen hat

4.2 Regelvoraussetzungen

- Toleranzen sind definiert (Preis/Menge/Einheit/Steuer – je nach Bedarf pro Lieferant/Warengruppe)

- Duplikatschecks sind etabliert (Lieferant + Rechnungsnummer + Datum + Betrag)

- Sonderfälle sind bewusst entschieden (z. B. Sammelrechnungen, Gutschriften, Nebenkosten)

4.3 Datenvoraussetzungen (entscheidend)

Dunkelbuchung funktioniert nicht, weil „OCR“ oder „KI“ existieren, sondern weil Referenzdaten matchbar sind. Das bedeutet: Bestell- und Wareneingangsdaten müssen so strukturiert vorliegen, dass ein Abgleich auf Positionsebene möglich ist.

Dunkelbuchung ist kein Kontrollverlust. Sie ist ein Ergebnis von klaren Regeln, nachvollziehbaren Prüfungen, sauberem Ausnahmehandling und belastbaren Referenzdaten. Entscheidend ist, dass die Voraussetzungen in Prozess, Regeln und Daten so aufgebaut sind, dass ein Abgleich auf Positionsebene möglich wird.

More interesting articles

3-Wege-Abgleich in der Praxis: Daten strukturieren, Abweichungen steuern und Dunkelbuchung stufenweise erreichen

3-Wege-Abgleich im Mittelstand: Definition, Nutzen, KPIs und Umsetzung mit Flowers