3-Wege-Abgleich ohne ERP: Dunkelbuchung im Rechnungseingang

03.03.2026

3-Wege-Abgleich ohne ERP: Dunkelbuchung im Rechnungseingang

Täglich prasseln Lieferantenrechnungen ein – und jede muss schnell, korrekt und nachvollziehbar geprüft werden. Schließlich darf für nichts bezahlt werden, das nicht so bestellt oder nicht geliefert wurde.

Also ist auf dem einen Bildschirm die Rechnung geöffnet, auf dem anderen wird die Bestellung im Warenwirtschaftssystem oder ERP-System geprüft.

Position für Position, mit Menge, Stückpreis, Gesamtpreis.

Ist der Wareneingang noch nicht gebucht, bleibt die Rechnung erst einmal liegen. Außer bei Rechnungen mit Skonto, da geht ein Anruf an den Wareneingang. Eigentlich wollen Sie in der Buchhaltung nur Rechnungen buchen. Der Einkauf will sich einfach um die Beschaffung kümmern.

Und obwohl alle Daten von Bestellung über Wareneingang, Lieferschein und Rechnung da sind, bleibt es an der Buchhaltung hängen, die Übersetzungsarbeit zu leisten und die verteilten Informationen zusammenzubringen.

Wurde die Ware so bestellt? Wird berechnet, was geliefert wurde? Bei Unstimmigkeiten geht eine Nachricht an den Einkauf: „Kannst du bitte mit dem Lieferanten Rechnung 3430 klären, der Wareneingang stimmt nicht mit der Bestellung überein.“

Und so entsteht ein zeitraubendes E-Mail- oder Anruf-Ping-Pong.

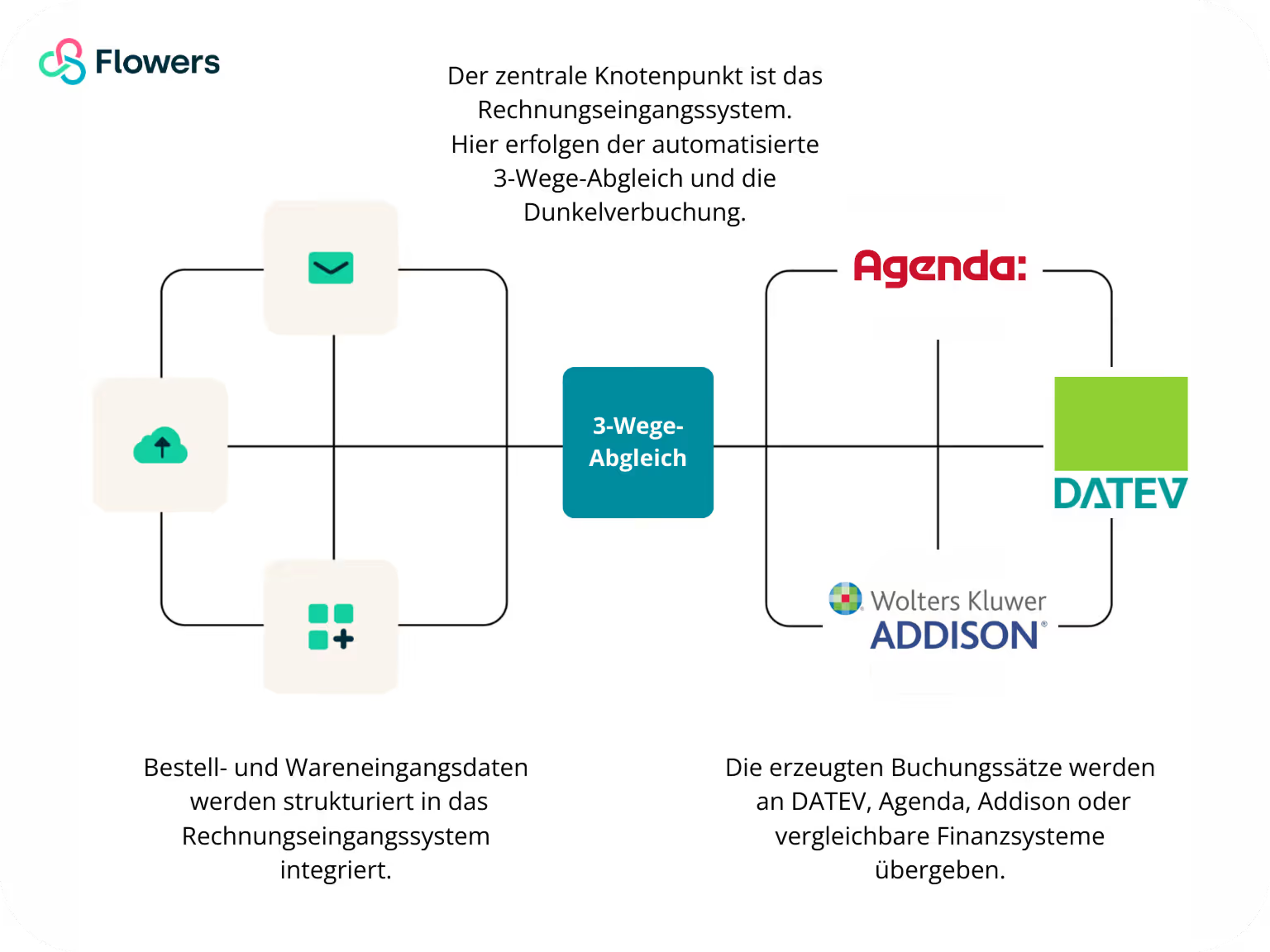

Wie schafft man eine Brücke zwischen dem Rechnungseingang und den Bestell- und Wareneingangsdaten, die in einem anderen System liegen?

Die gute Nachricht: Automatisierung muss nicht bedeuten, dass Sie Ihre Systemlandschaft komplett umbauen müssen und sich auf ein 2-Jahres-ERP-Projekt freuen dürfen. Viele mittelständische Unternehmen erreichen große Effekte, indem sie eine Sache sauber lösen: die Verknüpfung und Prüfung der Daten, die ohnehin schon existieren.

In diesem Beitrag zeigen wir

- was Dunkelbuchung im Rechnungseingang wirklich bedeutet (und was nicht)

- wie 3-Wege-Abgleich funktioniert – pragmatisch, ohne ERP-Riesenprojekt

- welche Anforderungen erfüllt sein müssen, damit Dunkelbuchung stabil möglich ist

- wie Bestell- und Wareneingangsdaten strukturiert sein sollten (inkl. Beispiel-Daten)

- wie man Toleranzen, Teillieferungen und Skonto-Priorisierung sauber abbildet

- wie der nächste Reifegrad aussieht: Konditionen-/Rahmenvertragsabgleich

1. Dunkelbuchung: Zielbild, nicht Blindflug

Dunkelbuchung bedeutet im Kontext der Rechnungsverarbeitung:

Eine Rechnung wird ohne manuelle Einzelprüfung automatisch freigegeben und verbucht – weil alle relevanten Prüfungen regelbasiert bereits bestanden sind.

Wichtig ist dabei die Einordnung:

Dunkelbuchung ist kein Kontrollverlust.

Sie ist ein Ergebnis von:

- klaren Regeln (was darf automatisch laufen?)

- nachvollziehbaren Prüfungen (welche Checks wurden durchgeführt?)

- sauberem Ausnahmehandling (was passiert bei Abweichungen?)

- belastbaren Referenzdaten (Bestellung/Wareneingang/Konditionen)

2. Der klassische 3-Wege-Abgleich

Im klassischen 3-Wege-Abgleich gibt es drei Komponenten, die wir beachten:

- Bestellung (PO) – was beauftragt wurde

- Wareneingang (GR) / Leistungserfassung – was tatsächlich geliefert/erbracht wurde

- Rechnung – was berechnet wird

Wenn Preis, Menge, Einheit (und ggf. Steuerlogik) innerhalb definierter Toleranzen liegen, kann die Rechnung dunkel gebucht werden. Liegt etwas außerhalb, startet ein klarer Abweichungsworkflow.

3. Warum das Thema oft unnötig nach Großbaustelle klingt

Viele Unternehmen verbinden diese Themen reflexartig mit ERP-Projekten. Und genau hier lohnt die Perspektivänderung:

Der Rechnungseingang ist selten primär ein ERP-Problem.

Er ist meist ein Daten- und Prozessproblem zwischen:

- operativen Vorsystemen (Warenwirtschaft, Lager, Branchensoftware, Eigenbau)

- und der Finanzbuchhaltung (z. B. DATEV)

Die Kunst ist, diese Informationen so zu strukturieren und zu verbinden, dass daraus automatisch prüf- und buchbare Fälle werden – ohne dass man gleich alles ersetzen muss.

4. Anforderungen: Wann kann eine Dunkelbuchung stattfinden?

Damit Dunkelbuchung stabil möglich ist, braucht es drei Ebenen von Voraussetzungen:

4.1 Prozessvoraussetzungen

- Rechnungseingang ist digital (E-Rechnung, E-Mail/PDF, Portal, Scan)

- Rollen und Verantwortlichkeiten sind klar (Einkauf, Wareneingang, Finance)

- es gibt definierte Wege für Abweichungen (Klärprozess)

- Audit-Trail/Protokollierung: wer/was/woher/wann die Entscheidung getroffen hat

4.2 Regelvoraussetzungen

- Toleranzen sind definiert (Preis/Menge/Einheit/Steuer – je nach Bedarf pro Lieferant/Warengruppe)

- Duplikatschecks sind etabliert (Lieferant + Rechnungsnummer + Datum + Betrag)

- Sonderfälle sind bewusst entschieden (z. B. Sammelrechnungen, Gutschriften, Nebenkosten)

4.3 Datenvoraussetzungen (entscheidend)

Dunkelbuchung funktioniert nicht, weil „OCR“ oder „KI“ existieren, sondern weil Referenzdaten matchbar sind. Das bedeutet: Bestell- und Wareneingangsdaten müssen so strukturiert vorliegen, dass ein Abgleich auf Positionsebene möglich ist.

5. Welche Daten müssen Bestellungen enthalten?

Für einen funktionierenden 3-Wege-Abgleich braucht es vor allem eines: klare Referenzen und saubere Positionsdaten.

Bestellungen liegen in der Praxis meist bereits strukturiert vor – zum Beispiel als Export aus einem ERP- oder Warenwirtschaftssystem oder als einfache Excel-Liste.

Ob Bestellung und Wareneingang in einer gemeinsamen Datei stehen oder in zwei getrennten Listen geführt werden, ist dabei zweitrangig. Entscheidend ist die eindeutige Zuordnung auf Positionsebene.

Mindestangaben pro Bestellung (Kopf)

- Bestellnummer

- Lieferant (eindeutig zuordenbar)

Mindestangaben pro Position

- Positionsnummer

- Artikelnummer oder eindeutige Leistungsbeschreibung

- Bestellte Menge

- Einheit (z. B. Stück, m², kg)

- Preis je Einheit

Optional – aber häufig vorhanden:

- Kostenstelle

- Projekt

- Sachkonto

- Steuerschlüssel

Diese Informationen werden später für die Kontierung in der Buchhaltung genutzt.

Praxis-Hinweis

Viele Unternehmen scheitern nicht an fehlender Software, sondern an fehlender Struktur.

Bestellungen ohne klare Positionslogik oder ohne eindeutige Referenz erschweren eine automatisierte Verbuchung erheblich.

Für stabile Matching-Quoten braucht es mindestens: Bestellnummer + Artikel + Menge + Preis.

Das ist die Basis.

6. Welche Daten müssen Wareneingänge enthalten?

Der Wareneingang ist der Realitätscheck im Prozess.

Er zeigt, was tatsächlich geliefert wurde – nicht nur, was bestellt war.

Auch hier gilt: Die Daten sind meist vorhanden, aber nicht immer strukturiert nutzbar.

Mindestangaben pro Wareneingang

- Bestellnummer

- Positionsnummer

- Gelieferte Menge

- Einheit

- Wareneingangsdatum

Optional, aber in der Praxis sehr üblich:

- Lieferschein-Nummer

- Wareneingangsnummer

- Werk oder Lagerort

- Charge oder Seriennummer

Wichtig ist nur: Die Position muss eindeutig zur Bestellung passen.

Warum das entscheidend ist:

Ohne positionsweisen Wareneingang kann das System nicht erkennen:

- ob vollständig geliefert wurde

- ob eine Teillieferung vorliegt

- oder ob die Rechnung zu früh oder zu hoch gestellt wurde

Gerade bei Teillieferungen ist eine saubere Statuslogik entscheidend:

Sobald ein Wareneingang verarbeitet wurde, wird er entsprechend markiert – so wird verhindert, dass Mengen doppelt berechnet oder bezahlt werden.

Beispiel: So können Bestell- und Wareneingangsdaten in der Praxis aussehen

In der Realität liegen diese Daten meist in einem bestehenden System vor. Manchmal in einer gemeinsamen Liste, manchmal getrennt. Wichtig ist nicht das Format, sondern die Struktur:

- Eindeutige Bestellnummer

- Positionsnummer je Artikel

- Bestellte Menge und Preis

- Gelieferte Menge mit Datum

- Idealerweise eine Lieferscheinnummer

Genau das zeigt diese beigefügte Bespiel-Musterdatei für Bestell- und Wareneingangsdaten (zum Download).

7. Rechnungsdaten: Welche Angaben müssen ausgelesen und geprüft werden?

Unabhängig davon, ob eine Rechnung per E-Mail, E-Rechnung oder Upload ins System kommt:

Für einen sauberen Abgleich müssen bestimmte Informationen zuverlässig erkannt und geprüft werden.

Dabei geht es nicht um „möglichst viele Daten“, sondern um die richtigen.

Mindestangaben einer Rechnung

Auf Kopfebene:

- Rechnungsnummer

- Rechnungsdatum

- Lieferant (eindeutig zuordenbar)

- Währung

- Zahlungsziel oder Skonto (falls angegeben)

Auf Positionsebene:

- Artikel- oder Leistungsbezeichnung

- Menge

- Einheit (z. B. Stück, m², kg)

- Preis je Einheit

- Steuerangaben

- Referenz zur Bestellung (Bestellnummer)

- idealerweise: Positionsbezug zur Bestellung

Warum das wichtig ist: Je klarer die Referenzen sind, desto einfacher wird der Abgleich.

Fehlt die Bestellnummer oder ist keine Position eindeutig erkennbar, wird aus Automatisierung schnell ein Suchspiel:

Welche Bestellung war gemeint?

Gehört diese Position zu Artikel A oder B?

Wurde bereits geliefert?

Saubere Referenzen sind deshalb keine Formalität – sie sind die Grundlage für Dunkelbuchung.

8. Wie Bestellung, Wareneingang und Rechnung zusammenfinden

Der Grundgedanke

Damit ein 3-Wege-Abgleich funktioniert, müssen sich drei Dinge eindeutig aufeinander beziehen:

- die Bestellung

- der Wareneingang

- die Rechnung

Und zwar nicht nur auf Gesamtebene, sondern pro Position.

Wie die Zuordnung in der Praxis funktioniert

Die Rechnung wird anhand der Bestellnummer der richtigen Bestellung zugeordnet.

Jede Rechnungsposition wird einer Bestellposition zugeordnet. Das geschieht über:

- die Positionsnummer,

- die Artikelnummer,

- eine eindeutige Beschreibung,

- oder definierte Zuordnungsregeln.

Für jede Position wird geprüft:

- Wie viel wurde bestellt?

- Wie viel wurde bereits geliefert?

- Wie viel wird berechnet?

Zusätzlich wird geprüft:

- Entspricht der Preis dem Bestellpreis?

- Oder – falls vorhanden – den vereinbarten Rahmenkonditionen?

Ergebnis:

- Entweder automatische Verbuchung

- oder ein definierter Klärpfad bei Abweichung

Vereinfacht dargestellt

Bestellung = Erwartung

Wareneingang = Realität

Rechnung = Forderung

Der Abgleich stellt sicher, dass diese drei Ebenen zusammenpassen.

Das Ergebnis: Eine positionsweise Gesamtsicht

Wenn alle Daten sauber zusammengeführt sind, entsteht auf Positionsebene eine klare Übersicht:

- Welcher Artikel wurde bestellt?

- Zu welchem Preis?

- Welche Menge wurde geliefert?

- Welche Menge wurde berechnet?

- Gibt es Abweichungen?

9. Der 3-Wege-Abgleich: Von der Definition zum verlässlichen Prozess

Ein 3-Wege-Abgleich ist erst dann wirklich wirksam, wenn er nicht nur „prüft“, sondern Entscheidungen standardisiert:

- was läuft automatisch?

- was ist Klärfall?

- wer ist zuständig?

- welche Fristen gelten?

- welche Korrekturwege sind vorgesehen?

10. Beispiel: 750 bestellt, 720 geliefert, 750 berechnet

_Wareneingang%20(GR)_Rechnung.avif)

Ausgangslage

Stellen wir uns eine typische Beschaffungssituation vor:

Bestellung (PO): 750 Einheiten zu je 3,40 €

Wareneingang (GR): 720 Einheiten wurden tatsächlich geliefert und gebucht

Rechnung: Der Lieferant stellt dennoch 750 Einheiten in Rechnung

Genau an dieser Stelle entscheidet der 3-Wege-Abgleich, ob eine Rechnung automatisch durchlaufen kann oder ob ein Klärfall entsteht.

Automatische Prüfung

Das System prüft auf Positionsebene:

- Preis passt (3,40 € entspricht der Bestellung)

- Menge weicht ab (30 Einheiten fehlen im Wareneingang)

Toleranzen als Entscheidungsregel

Damit Dunkelbuchung möglich ist, arbeiten Unternehmen typischerweise mit definierten Toleranzen, zum Beispiel:

- Mengenabweichung bis 2 % → automatische Freigabe möglich

- Mengenabweichung über 2 % → Abweichungsworkflow erforderlich

Im Beispiel:

30 Einheiten von 750 entsprechen 4 % Abweichung.

Damit liegt der Fall außerhalb der Toleranz und wird automatisch als Klärfall markiert.

Typische Korrekturwege in der Praxis

In solchen Situationen gibt es klare, standardisierte Optionen:

- Die fehlenden Mengen werden als Wareneingang nachgebucht (Teillieferung war noch offen)

- Der Lieferant stellt eine korrigierte Rechnung aus

- Der Einkauf passt die Bestellung an, falls bewusst weniger geliefert wurde

Wichtig ist: Der Prozess sollte nicht „diskutieren“, sondern regelbasiert reagieren.

So entsteht Dunkelbuchung dort, wo sie sinnvoll ist, und Kontrolle dort, wo Abweichungen auftreten.

11. Ausnahmehandling: Automatisierung bedeutet klare Pfade

Der Unterschied zwischen „teilweise automatisiert“ und „stabil dunkel“ liegt fast immer im Ausnahmehandling.

Typische Abweichungen:

- Wareneingang fehlt

- Überlieferung

- Preis außerhalb Toleranz

- unerwartete Nebenkosten (Fracht, Zoll)

Ein guter Prozess bedeutet:

- nur echte Abweichungen starten einen Workflow

- jeder Workflow hat Rollen, Fristen, Status und Historie

- der Prozess ist transparent und auditierbar

12. Quick Wins für mehr Dunkelbuchung (ohne Großumbau)

Quick Win 1: Skonto als Priorisierung (statt „Zufall“)

Skonto wird oft verpasst, weil Rechnungen in Klärschleifen hängen. Ein pragmatischer Hebel:

- Rechnungen mit Skontofrist < X Tagen werden automatisch als Priority markiert

- Freigaben werden beschleunigt oder eskaliert

- Zahlungsfreigabe wird fristgerecht vorbereitet

Das ist nicht nur effizient, sondern wirtschaftlich relevant.

Und ja: Skontoangaben sind unterschiedlich formuliert – dafür muss die Datenextraktion entsprechend durch KI gestützt sein.

Quick Win 2: Teillieferungen sauber führen

Teillieferungen sind nicht „Sonderfall“, sondern Standard. Die Kernlogik:

- offene Menge je Position führen

- bereits abgerechnete Mengen markieren

- erneute Rechnung läuft nur gegen offene Mengen

Das verhindert Doppelzahlungen und erhöht die Dunkelquote spürbar.

Quick Win 3: „Vorvalidierung“ als Filter

Viele Probleme entstehen, weil Belege unvollständig oder inkonsistent in den Prozess gelangen. Eine Vorvalidierung prüft (vor dem eigentlichen Match):

- Pflichtfelder vorhanden

- Summen plausibel

- keine negativen Mengen (außer definierte Gutschriftenlogik)

- Einheit/UoM gemappt

- Duplikatscheck

So beschäftigen sich Teams nur noch mit „sauberen“ Rechnungen und echten Abweichungen.

13. Der nächste Reifegrad: Rahmenverträge und Konditionenabgleich

In vielen Unternehmen gibt es Rahmenkonditionen, Preislisten oder Jahresvereinbarungen. Häufig werden sie im Alltag nicht konsequent geprüft – und Abweichungen fallen spät auf.

Der nächste Reifegrad ist daher:

4-Wege-Abgleich: Vertrag/Kondition + PO + GR + Rechnung

Wenn also mit Lieferanten Konditionen vereinbart wurden, können die Preise abgeglichen werden.

Welche Vertragsdaten müssen strukturiert vorliegen?

Ein Vertrag muss nicht „juristisch digital“ sein. Für den Abgleich reicht eine strukturierte Konditionsliste, z. B.:

- vendor_id

- sku oder material_group

- contract_price

- valid_from / valid_to

- optional: Rabatte, Staffelpreise, Mindestmengen

Prüflogik (vereinfacht)

- Wenn PO-Preis ≠ Contract-Preis → definierte Policy (Klärfall oder Freigabe-Update)

- Wenn Rechnungspreis ≠ PO/Contract → Abweichungsworkflow

Ergebnis: weniger „schleichende“ Preisabweichungen, mehr Prozesssicherheit.

14. Fazit: Dunkelbuchung ist erreichbar – stufenweise, datengetrieben

Viele mittelständische Unternehmen müssen nicht „alles neu“ machen, um den Rechnungseingang massiv zu verbessern.

Der Einstieg ist häufig pragmatisch:

- Bestellungen und Wareneingänge als strukturierte Referenzen nutzbar machen

- Toleranzen und Ausnahmewege definieren

- Skonto/Fristen in die Prozesslogik integrieren

- Dunkelbuchung als Ergebnis von Regeln und Datenqualität etablieren

- optional: Konditionenabgleich als nächster Reifegrad

Oder, sehr menschlich gesagt:

Nicht ein Mammutprojekt planen – sondern die wenigen Dinge sauber machen, die den Großteil der Fälle automatisierbar machen.

15. Die schlanke Lösung

Viele mittelständische Unternehmen stehen an einem Punkt, an dem die Prozesse eigentlich klar sind:

- Bestellungen existieren in einer Warenwirtschaft oder Branchensoftware

- Wareneingänge werden im Lager oder operativen System erfasst

- Rechnungen kommen digital rein

- DATEV benötigt am Ende strukturierte Buchungsinformationen

Die Herausforderung ist selten, dass Daten fehlen.

Die Herausforderung ist, dass sie nicht zusammengeführt werden.

Die Frage lautet daher:

Welche Bausteine braucht es praktisch, um 3-Wege-Abgleich und Dunkelbuchung zuverlässig umzusetzen – auch ohne klassisches ERP?

In der Praxis hat sich ein Muster etabliert, das deutlich pragmatischer ist als ein Komplettsystemwechsel.

15.1 Eine Workflow-Schicht zwischen Vorsystem und Buchhaltung

Anstatt alle Prozesse in ein großes ERP zu verlagern, setzen viele Unternehmen auf eine spezialisierte Purchase-to-Pay-Workflow-Plattform, die zwischen operativen Systemen und Finanzbuchhaltung sitzt.

Diese Schicht übernimmt drei zentrale Aufgaben:

- Rechnungen strukturiert erfassen

- Bestell- und Wareneingangsdaten als Referenz nutzen

- Matching, Freigabe und Buchungslogik automatisieren

Damit entsteht ein durchgängiger Rechnungseingangsprozess, auch wenn die Bestelldaten aus einem Drittsystem kommen.

15.2 Starke Positionsdaten-Extraktion (Line-Item-Fähigkeit)

Ein entscheidender Faktor für hohe Dunkelbuchungsquoten ist nicht nur OCR auf Kopfebene, sondern die Fähigkeit, Rechnungen wirklich auf Positionsebene zu verstehen:

- Artikelnummern

- Mengen und Einheiten

- Einzelpreise

- Steuercodes

- Nebenkostenpositionen (Fracht, Zoll, Zuschläge)

Gerade im Mittelstand sind Rechnungen selten „perfekt strukturiert“.

Die Qualität der Positionsdaten entscheidet deshalb direkt über die Matching-Quote.

15.3 Matching-Logik mit klaren Toleranzen

Automatisierung funktioniert nur dann stabil, wenn das System nicht versucht, jeden Sonderfall „irgendwie passend zu machen“, sondern klare Regeln kennt:

- Mengenabweichung bis X %

- Preisabweichung bis Y €

- Skonto-Fristen als Priorität

- Lieferantenabhängige Policies

- Vertragskonditionen als vierter Prüfpunkt

So wird Dunkelbuchung nicht zu einem Risiko, sondern zu einem kontrollierten Standardfall.

15.4 Flexible Klärpfade statt manueller Schleifen

Ein oft unterschätzter Punkt:

Der Erfolg eines automatisierten Rechnungseingangs hängt nicht am Idealfall, sondern am Umgang mit Abweichungen.

Ein gutes System sorgt dafür, dass:

- nur echte Ausnahmen einen Workflow starten

- Rollen klar zugewiesen sind (Einkauf, Wareneingang, Finance)

- Lieferantenkommunikation strukturiert erfolgen kann

- Teillieferungen sauber weiterlaufen

- jede Entscheidung nachvollziehbar bleibt

Das reduziert „Ping-Pong“ und macht Prozesse auditierbar.

15.5 Eine Datenbasis für Bestell- und Wareneingangsdaten aus Drittsystemen

Wenn kein ERP die zentrale Datenquelle ist, braucht es einen anderen Mechanismus:

Eine Plattform muss Bestell- und Wareneingangsdaten aufnehmen können – z. B. aus:

- Warenwirtschaftssystemen

- Lager- oder Logistiksoftware

- Branchentools

- Excel-Exports

- Eigenentwicklungen

Dunkelbuchung ist kein Kontrollverlust. Sie ist ein Ergebnis von klaren Regeln, nachvollziehbaren Prüfungen, sauberem Ausnahmehandling und belastbaren Referenzdaten. Entscheidend ist, dass die Voraussetzungen in Prozess, Regeln und Daten so aufgebaut sind, dass ein Abgleich auf Positionsebene möglich wird.

Zudem müssen PO- und GR-Daten strukturiert in einer Matching-Datenbank verfügbar sein, damit Rechnungen automatisch dagegen geprüft werden können.

Genau hier entsteht der pragmatische Weg zur Dunkelbuchung – ohne Systemwechsel.

Flowers als Plattform für genau dieses Muster

Flowers gehört zu dieser Kategorie von Systemen:

Eine Workflow- und Automatisierungsschicht, die Unternehmen dabei unterstützt,

- Rechnungsdaten auf Positionsebene zu verarbeiten

- Bestell- und Wareneingangsdaten aus Drittsystemen einzubinden

- 3-Wege-Abgleich regelbasiert umzusetzen

- Klärpfade flexibel abzubilden

- und am Ende fertige Buchungsinformationen für DATEV bereitzustellen

Nicht als „neues ERP“, sondern als pragmatische Ergänzung dort, wo klassische Systeme Lücken lassen.

Weiterführend für Sie: Prozessskizze oder Prozessworkshop

Wenn Sie den Einstieg in Dunkelbuchung und 3-Wege-Abgleich strukturiert planen möchten, bieten zwei Dinge besonders viel Orientierung.

Beides ist für Sie unverbindlich und kostenlos:

- Anforderungskatalog für ein Rechnungseingangssystem mit integriertem 3-Wege- oder 4-Wege-Abgleich

- Buchbarer Prozessworkshop, in dem wir gemeinsam mit Ihnen analysieren, welche Daten bei Ihnen bereits vorliegen, wo Matching heute scheitert, welche Quick Wins kurzfristig Dunkelbuchungsquoten erhöhen und wie sich DATEV-Buchungssätze automatisiert erzeugen lassen

Weitere interessante Artikel

Reverse Charge im EU Geschäftskundengeschäft. Warum die Umsatzsteuer Identifikationsnummer bei jeder Rechnung neu geprüft werden muss.

Paragraph 13b Umsatzsteuergesetz im Bau. Warum die Steuerschuldnerschaft vier Stufen tief läuft und Betriebsprüfer das gerne sehen.