E-Rechnungspflicht: Was der Mittelstand jetzt wissen muss

20.05.2026

7 Minuten

Lesedauer

Das Wichtigste zuerst:

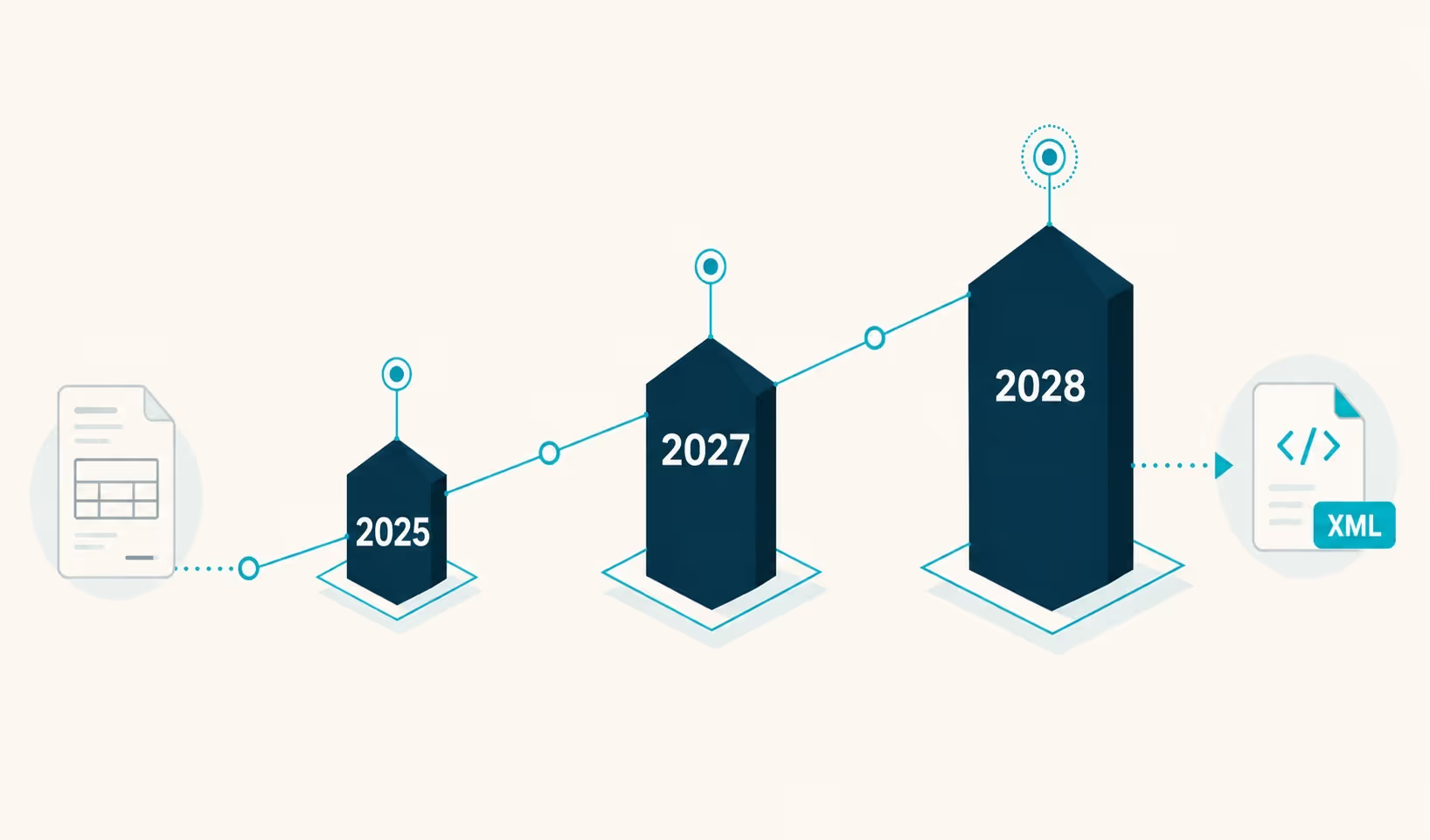

- Seit 1. Januar 2025 müssen alle Unternehmen im B2B-Bereich E-Rechnungen empfangen können.

- Ab 2027 wird die Sendepflicht für Unternehmen mit über 800.000 EUR Jahresumsatz aktiv.

- Ab 2028 gilt die Sendepflicht für alle, ohne Ausnahme.

- Akzeptierte Formate: XRechnung und ZUGFeRD. Eine PDF per E-Mail zählt nicht.

- Wer sein System nicht vorbereitet hat, hat bereits ein Problem.

Die erste Frist ist vorbei, und viele haben es nicht gemerkt

Seit Anfang 2025 gilt in Deutschland die Empfangspflicht für elektronische Rechnungen im B2B-Geschäft. Das Wachstumschancengesetz hat das geregelt. Klingt abstrakt. Ist es nicht.

Konkret bedeutet das: Wenn Ihnen ein Geschäftspartner eine E-Rechnung im XRechnung- oder ZUGFeRD-Format schickt, müssen Sie diese annehmen und verarbeiten können. Nicht irgendwann. Jetzt.

Die Realität in vielen mittelständischen Unternehmen sieht anders aus. Die Buchhaltung bekommt PDFs per E-Mail, druckt sie teilweise noch aus, tippt die Daten manuell ins System. Dass es seit Monaten eine gesetzliche Pflicht gibt, strukturierte elektronische Formate zu akzeptieren, das ist in der Tagesarbeit schlicht untergegangen.

Und die nächste Frist kommt schneller, als die meisten denken.

Der Zeitplan: Drei Stufen, keine Ausnahmen

Das Wachstumschancengesetz führt die E-Rechnungspflicht stufenweise ein:

Stufe 1, seit 1. Januar 2025: Jedes Unternehmen muss E-Rechnungen empfangen können. Keine Übergangsfrist. Gilt sofort.

Stufe 2, ab 1. Januar 2027: Unternehmen mit mehr als 800.000 EUR Jahresumsatz müssen E-Rechnungen aktiv versenden. Papier und PDF-Rechnungen per E-Mail sind dann im B2B-Verkehr nicht mehr gesetzeskonform.

Stufe 3, ab 1. Januar 2028: Die Sendepflicht gilt für alle Unternehmen, unabhängig von der Größe.

Was viele übersehen: Eine PDF-Rechnung per E-Mail ist keine E-Rechnung im Sinne des Gesetzes. Eine E-Rechnung muss maschinenlesbar sein. Sie enthält strukturierte Daten in einem standardisierten XML-Format, die ein System automatisch verarbeiten kann, ohne dass ein Mensch die Zahlen abtippt.

XRechnung und ZUGFeRD: Zwei Formate, ein Ziel

Wer sich mit dem Thema beschäftigt, stößt sofort auf zwei Begriffe. Die Unterscheidung ist weniger kompliziert, als sie klingt.

XRechnung ist ein reines XML-Format. Keine sichtbare Rechnung, nur maschinenlesbare Daten. Entwickelt für den öffentlichen Sektor, wer an Bund, Länder oder Kommunen liefert, kennt das Format bereits. Für den B2B-Bereich nutzbar, aber in der Praxis selten das Format der Wahl. Der Grund ist einfach: Kein Mensch will eine XML-Datei lesen.

ZUGFeRD geht einen anderen Weg. Ein hybrides Format: sichtbares PDF für den Menschen, eingebettetes XML für die Maschine. Sie verschicken eine Rechnung, die aussieht wie eine normale PDF. Aber im Hintergrund stecken alle strukturierten Daten, die ein System automatisch auslesen kann. Rechnungsnummer, Positionen, Steuersätze, Fälligkeitsdatum, alles maschinenlesbar, ohne Abtippen.

Beide Formate erfüllen die europäische Norm EN 16931. Beide sind gesetzeskonform. Aber für den Mittelstand ist ZUGFeRD in den meisten Fällen die praktischere Wahl, weil Mensch und Maschine mit dem gleichen Dokument arbeiten können.

Was das für den Mittelstand konkret bedeutet

Ehrlich gesagt: Für Unternehmen mit 50 bis 500 Mitarbeitern ist die E-Rechnungspflicht weniger ein technisches und mehr ein organisatorisches Thema.

Die technische Seite, ein System, das ZUGFeRD oder XRechnung erzeugen und empfangen kann, ist lösbar. Dafür gibt es Software.

Die organisatorische Seite ist der eigentliche Stellhebel.

Denn wer immer noch so arbeitet: Rechnung kommt per E-Mail, Buchhaltung druckt aus, scannt ein, tippt ins System, leitet zur Freigabe weiter, wartet auf Unterschrift, bucht manuell, exportiert an DATEV, der hat nicht nur ein E-Rechnungsproblem. Der hat ein Prozessproblem. Und die E-Rechnungspflicht macht dieses Prozessproblem sichtbar.

In unseren Gesprächen mit Finanzteams sehen wir das immer wieder. Die Frage ist nie nur: Können wir E-Rechnungen verschicken? Die eigentliche Frage ist: Warum tippen wir 2026 noch Rechnungsdaten ab?

Die E-Rechnungspflicht ist im Kern ein Anlass, den gesamten Rechnungsprozess zu hinterfragen. Nicht nur das Format zu wechseln, sondern den Ablauf dahinter.

Die Frage ist nicht ob, sondern wie schnell

Die E-Rechnungspflicht kommt nicht vielleicht. Sie ist da. Die Empfangspflicht gilt bereits seit fünf Monaten. Die Sendepflicht folgt in 18 Monaten für die Mehrheit der Unternehmen.

Wer die Umstellung nur als Formatwechsel begreift, verpasst die eigentliche Chance: den Rechnungsprozess zu modernisieren, manuelle Arbeit zu reduzieren und das Finanzteam auf das zu konzentrieren, was tatsächlich Wertschöpfung bringt. Analyse. Steuerung. Entscheidungen. Nicht Daten abtippen.

Wie sieht Ihr Rechnungsprozess heute aus, und wo wollen Sie in 12 Monaten stehen?

Weitere interessante Artikel

Reverse Charge im EU Geschäftskundengeschäft. Warum die Umsatzsteuer Identifikationsnummer bei jeder Rechnung neu geprüft werden muss.

Paragraph 13b Umsatzsteuergesetz im Bau. Warum die Steuerschuldnerschaft vier Stufen tief läuft und Betriebsprüfer das gerne sehen.