Family Offices: Warum Finanzautomatisierung hier besonders komplex ist

13.05.2026

8 Minuten

Lesedauer

Family Offices vereinen alle Finanzprozess-Herausforderungen unter einem Dach: Abschlagsrechnungen aus Immobilien, Dauerrechnungen aus der Vermögensverwaltung und mehrdimensionale Buchungssätze über Gesellschaftsgrenzen hinweg. Ein System, das hier funktioniert, funktioniert überall.

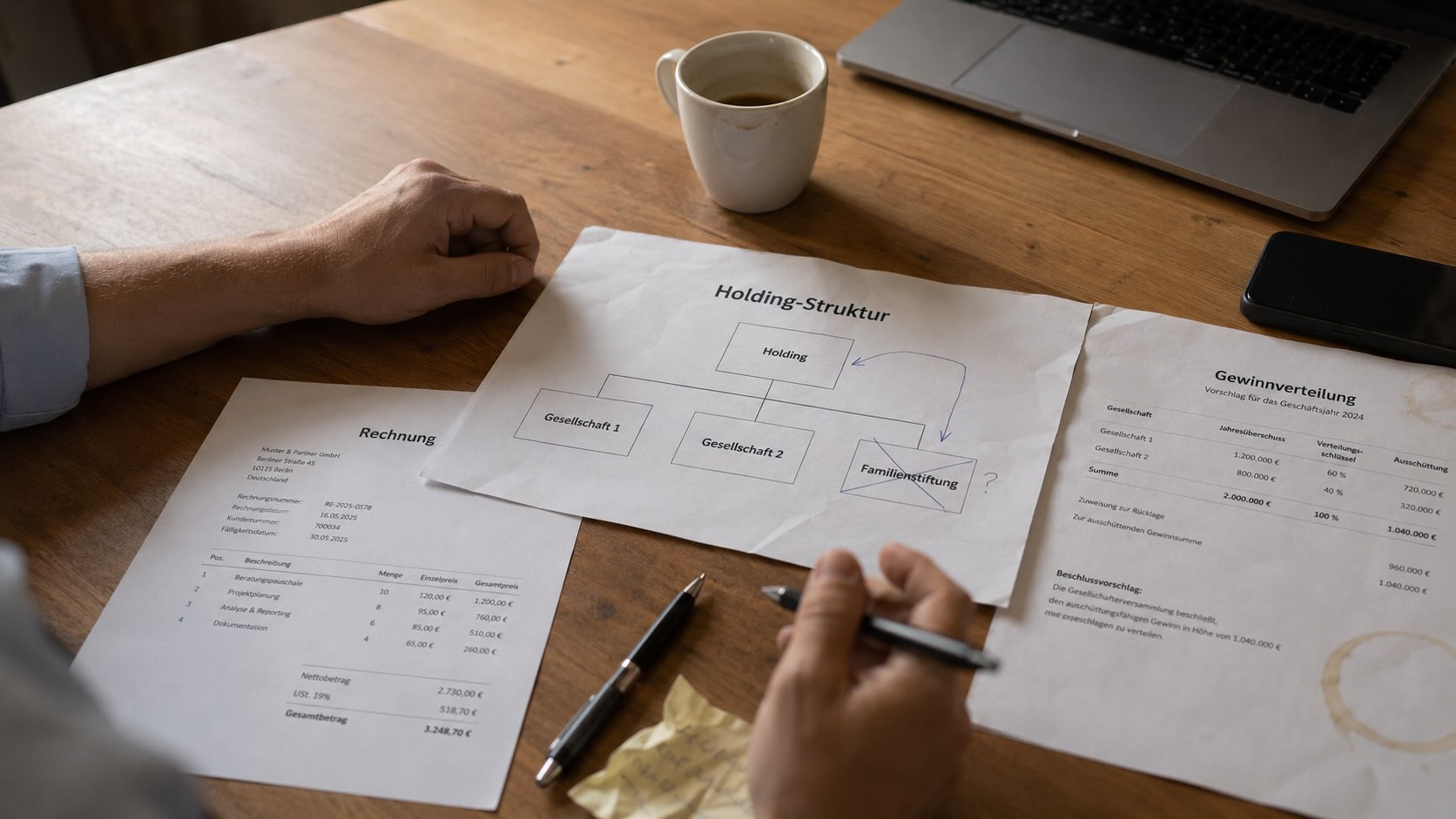

Mehrere Gesellschaften, ein Finanzteam

Ein typisches Family Office verwaltet nicht ein Unternehmen. Es verwaltet eine Struktur. Holding GmbH, operative Beteiligungen, Immobiliengesellschaften, vielleicht eine Familienstiftung. Jede Gesellschaft ist ein eigener Buchungskreis mit eigenem Kontenrahmen, eigener Umsatzsteuer-Logik und eigenem Steuerberater.

Das Finanzteam, das diese Struktur betreut, ist klein. Zwei, drei Leute in der Buchhaltung, dazu ein Controller, der den Überblick behält. Dieses Team muss in vier oder fünf Buchhaltungswelten gleichzeitig arbeiten – mit einem System, das in der Regel nur eine davon richtig abbilden kann.

Der Alltag sieht dann so aus: Für die Holding wird in DATEV gebucht. Für die Immobiliengesellschaft in einer anderen DATEV-Installation, weil der Kontenrahmen abweicht. Für die Beteiligung am Maschinenbauer kommt eine konsolidierte Meldung vom dortigen Rechnungswesen. Die Stiftung hat noch einmal eigene Regeln, weil gemeinnützigkeitsrechtliche Vorgaben gelten.

Ein System. Vier Welten. Drei verschiedene DATEV-Mandanten. Und ein Team, das in der Mitte sitzt und versucht, den Überblick zu behalten.

Abschlagsrechnungen: Immobilien als Dauerbaustelle

Family Offices investieren in Immobilien. Bestandsobjekte, Sanierungsprojekte, Neubauten. Jedes Projekt erzeugt Abschlagsrechnungen – vom Architekten, vom Generalunternehmer, von Fachplanern und Handwerksbetrieben.

Die Herausforderung ist dieselbe wie im Bildungsbereich: Jede Abschlagsrechnung muss gegen den Gesamtauftrag geprüft werden. Kumulative Summen müssen stimmen. Die Schlussrechnung muss alle vorherigen Abschläge korrekt berücksichtigen. Aber im Family Office kommt eine zusätzliche Dimension hinzu: Das Immobilienprojekt gehört zur Immobiliengesellschaft, die Kosten werden aber teilweise über die Holding vorfinanziert. Also muss der Buchungssatz nicht nur den Abschlag abbilden, sondern auch die konzerninterne Verrechnung.

Wer das manuell macht, braucht für jede einzelne Abschlagsrechnung vier Schritte: Prüfung gegen den Auftrag, Buchung in der Immobiliengesellschaft, Verrechnungsbuchung zur Holding, Dokumentation der Vorfinanzierung. In einem laufenden Sanierungsprojekt mit 20 Gewerken sind das 80 Buchungsschritte pro Abschlagsrunde – jeden Monat.

Dauerrechnungen: Ein Netz aus wiederkehrenden Kosten

Die Vermögensverwaltung erzeugt laufende Kosten. Depotgebühren, Verwaltungshonorare, Beratungspauschalen, Versicherungsprämien. Dazu kommen die Kosten der Immobilienverwaltung: Hausverwaltung, Instandhaltungsverträge, Grundsteuer, Versicherungen für jedes einzelne Objekt.

In einem Family Office mit 12 Immobilien und 8 Beteiligungen kommen schnell 150 wiederkehrende Rechnungen pro Monat zusammen. Jede einzelne muss auf die richtige Gesellschaft, die richtige Kostenstelle und das richtige Sachkonto gebucht werden.

Die Fehlerquelle ist nicht die einzelne Buchung. Es ist die Masse in Kombination mit der Struktur. Die Versicherungsprämie für Objekt 7 gehört zur Immobilien GmbH, Kostenstelle Wohnpark Süd, Sachkonto 4360. Die fast identisch aussehende Prämie für Objekt 8 gehört zur Familienstiftung, Kostenstelle Stiftungsvermögen, Sachkonto 4361 – weil die Stiftung einen anderen Kontenrahmen verwendet.

Ein Sachbearbeiter, der das jeden Monat von Hand zuordnet, muss 150 Mal die richtige Kombination aus Gesellschaft, Kostenstelle und Sachkonto treffen. Bei 150 Entscheidungen pro Monat, 12 Monate im Jahr, sind das 1.800 Zuordnungen. Wenn nur 2% davon falsch sind – und 2% ist ein guter Wert bei manueller Arbeit – sind das 36 Fehlbuchungen im Jahr. Jede einzelne muss beim Jahresabschluss gefunden und korrigiert werden.

Family Offices sind nicht die einzigen mit komplexen Finanzprozessen. Aber sie sind die einzigen, bei denen alle Komplexitäts-Dimensionen gleichzeitig auftreten. Abschlagsrechnungen, Dauerrechnungen, mehrdimensionale Buchungssätze, konzernübergreifende Verrechnungen, mehrere Steuerregime – alles unter einem Dach, betreut von einem kleinen Team.

Das macht sie zum perfekten Prüfstein für Finanzsoftware. Wenn eine Plattform hier funktioniert, hat sie bewiesen, dass sie nicht an der Komplexität scheitert, an der alle anderen scheitern.

Was wir in den letzten Wochen gesehen haben, bestätigt: Dieser Ansatz funktioniert. Nicht weil die Technologie magisch ist, sondern weil die Architektur stimmt. Ein lernendes System, das sich dem Kontext anpasst, statt den Kontext in eine starre Struktur zu pressen.

Für Family Offices bedeutet das: weniger manuelle Zuordnung, weniger Fehlbuchungen, weniger Abhängigkeit von dem einen Controller, der die Verteilungsschlüssel im Kopf hat. Und mehr Zeit für das, wofür ein Family Office eigentlich da ist – die Verwaltung und Mehrung des Familienvermögens.

Weitere interessante Artikel

Rechnungsworkflow automatisieren: Was wirklich funktioniert und was nur gut klingt

Hausverwaltung und WEG Buchhaltung. Warum eine professionelle Verwaltung vier Kontenkreise pro Objekt führt.